- Операции проводящиеся при оплате банковской картой

- Пересчет валют платежными системами «Mastercard» и «Visa» при оплате банковской картой

Не нашли нужную информацию?

Операции проводящиеся при оплате банковской картой

В этой заметке разбираются операции проводимые банками и платежной системой при оплате покупок и услуг банковской картой, а также рассматривается вопрос конвертации валют платежными системами при расчетах картой.

При работе с банковской картой происходит несколько стандартных банковских операций, иногда включающих одну или несколько конвертаций валют из одной в другую.

За каждую конвертацию вы платите дополнительно, поэтому, в идеале, чем меньше конвертаций валюты производится при расчете картой, тем лучше (дешевле) это для вас.

Кроме того, при оплате покупок и услуг за рубежом, банки (не все) взимают дополнительную плату за трансграничные платежи. Все эти вопросы рассматриваются в этой заметке.

Стороны участвующие в расчетах при оплате банковской картой

Для понимания ситуации придется немного погрузиться в банковские термины, но это не страшно. В конце концов представлять как работает ваша карта при оплате ею чего-нибудь, достаточно полезно.

При проведении любой платежной операции по банковской карте, в ней участвуют (кроме покупателя и продавца) еще как минимум три стороны: банк-эквайрер, банк-эмитент, и платежная система.

Причем, банк-эквайрер и банк-эмитент в некоторых случаях могут быть одним и тем же банком.

В общем случае, схема операций при использовании банковской карты для расчетов выглядит так:

Терминал — Эквайрер — Платежная система — Эмитент — ваш счет.

Терминал — это то, куда вы суете свою карту, чтобы рассчитаться за покупку или услугу.

Терминал установлен на торговой точке (в гостинце, в кассе музея, в метро и т.п.). Также, в роли терминала может выступать и банкомат (это если вы решили снять наличные).

Собственно, терминал высылает запрос на авторизацию (разрешение на совершение операции) в ваш банк. Посредниками в этой цепочке работают банк-эквайрер и платежная система.

Эквайрер — это банк, который проводит операцию по вашей карте в той стране, в которой выполняется операция (т.е. по сути, это местный банк который обслуживает терминал, который вы используете для оплаты чего-нибудь, или, если речь идет о снятии наличных, то банкомат).

Платежная система — это посредник при расчетах между банками. Наиболее известные международные платежные системы, это «Visa» и «Mastercard» (две крупнейшие), но на самом деле, их несколько больше.

Это и «American Express», и «Dinners Club», и китайская «JBC», есть и другие, менее популярные.

Платежные системы могут быть и местными (национальными). К таким системам, например, относится и российская платежная система «Мир». Национальные платежные системы работают в пределах одной страны.

Также к платежным системам относятся и системы PayPal, Яндекс-деньги, Qiwi и многие-многие другие (их очень много), но эти системы — это уже несколько другая история.

Эмитент — это банк, который выпустил (эмитировал) вашу карту и в котором у вас, очевидно, открыт счет, на котором хранятся ваши деньги.

С какой платежной системой ваш банк работает (заключил договор) — карту той платежной системы он и выпустит, и выдаст вам.

Иногда, банки работают и с несколькими платежными системами. Выбор банка и, соответственно, платежной системы, к которой будет привязана ваша карта, находится целиком на вашем усмотрении.

Какие операции проводятся при оплате банковской картой

После того, как вы вставили карту в терминал и ввели ПИН-код (если необходимо), терминал передает запрос на авторизацию (разрешение на выполнение операции) в свой банк (эквайрер).

Эквайрер обрабатывает запрос и передает его платежной системе, к которой привязана карта. Разумеется, и терминал, и банк-эквайрер работают в валюте той страны, на территории которой проводится операция.

Платежные системы работают в так называемых «валютах биллинга». Валюта биллинга — это валюта, в которой производит расчеты платежная система, причем, для каждой системы может быть установлена своя валюта для выполнения расчетов.

Платежная система, пересчитав запрос эквайрера из его местной валюты в валюту своего биллинга, передает его эмитенту (банку выпустившему карту) в валюте биллинга, вместе с запросом авторизации.

Здесь происходит первая конвертация валюты, которая выполняется по курсу платежной системы (пересчет суммы оплаты из валюты той страны, где она проводится, в валюту биллинга).

По картам VISA — валюта биллинга всегда доллар США.

По картам MasterCard — валютой биллинга является евро (при покупках в еврозоне), в остальных странах, также доллар США.

Но, если вы совершаете операцию по карте в стране, где эта карта была выпущена (например, рассчитываетесь рублевой картой за покупку в России), то валюта биллинга приравнивается к национальной валюте (т.е. это будет рубль).

Таким образом, вы за лишнюю конвертацию не платите, хотя она все равно происходит (но все расходы по конвертации из валюты биллинга платежной системы в валюту вашего счета несет ваш банк).

Запрос авторизации может содержать данные ПИН, которые эмитент может проверить и удостовериться, что лицо, осуществляющее операцию, является правомочным держателем карты.

Коды в запросе авторизации также содержат прочую информацию: место проведения операции, информация о банке-эквайрере, информация о том, были ли данные карты считаны с помощью магнитной ленты или с чипа, или введены в терминал вручную, переданы по мобильному телефону и т.п.

Получив запрос авторизации, банк-эмитент проверяет достаточность средств на счете, необходимых для осуществления запрошенной операции (т.е. на вашем счете).

Банк также имеет возможность сравнить запрос авторизации с другими запросами авторизации по этой же карте и, таким образом, определить вероятность того, что операция является мошеннической.

Кстати, именно поэтому, рекомендуется предупреждать свой банк, когда вы едете в другую страну — чтобы у системы не возникало вопросов и подозрений в мошенничестве.

Например, если система безопасности банка определит, что вчера (и позавчера, и месяц назад) покупки по этой карте производились в Москве, а сегодня запрос авторизации на выполнение операции по этой карте поступил из Португалии, то у банка могут возникнуть подозрения на мошенничество (что данные карты были украдены), и карта может быть автоматически заблокирована.

На основании проведенной оценки возможности держателя карты (вас) оплатить операцию, банк-эмитент либо авторизует (одобряет) запрос на выполнение операции, либо отклоняет его.

Если ваш банк одобряет запрос авторизации, ваша карта может использоваться для завершения операции на одобренную сумму, то есть, терминал распечатает вам чек об оплате покупки, или выдаст наличные, если речь идет о банкомате.

После одобрения запроса на авторизацию для проведения операции, ваш банк заморозит сумму операции на вашем счете, а после получения подтверждения об успешном завершении операции, спишет эту сумму с вашего счета (с учетом всех комиссий, накруток и так далее).

После чего, ваш банк переведет эту сумму списанную с вашего счете через клиринговую систему банку-эквайреру и платежной системе (то есть, банки рассчитаются и между собой, и с платежной системой).

Покупка вами совершается (чек распечатывается или деньги выдаются) сразу после одобрения вашим банком запроса авторизации.

Если ваш банк авторизовал ваш запрос (=дал гарантию того, что операция будет оплачена), то запрашиваемая вами операция по вашей карте будет завершена, под гарантию вашего банка.

А вот деньги с вашего счета будут списаны только после получения вашим банком подтверждения об успешном завершении операции.

Это может произойти как почти одновременно с одобрением вашим банком запроса авторизации (что чаще всего и происходит, если вы находитесь, например, в России, и рассчитываетесь рублевой картой в российском магазине), так и, возможно, через несколько дней после него (если вы находитесь за границей).

Причем, при списании денег с вашего счета, банк производит вторую конвертацию валюты из валюты биллинга платежной системы (в которой поступил запрос), в валюту вашего счета по своему внутреннему курсу на день списания средств.

То есть, например, вы покупаете что-то в одной из стран Европы сегодня ровно за 100 евро. Прикидываете сумму по курсу на сегодня, допустим, это 7000 рублей.

Но ваш банк может получить подтверждение об успешном завершении операции через три дня или даже через пять, например.

И когда он будет производить списание средств, он произведет пересчет рублей в евро по тому курсу, который будет установлен на день фактического списания средств.

То есть, если курс евро будет 72 рубля за евро, он спишет у вас не 7000 рублей (как вы рассчитывали), а 7200 рублей, если курс будет 68 рублей за евро, то он спишет с вашего счета 6800 рублей.

Плюс, разумеется, банк возьмет комиссию за конвертацию и за трансграничный платеж (если она предусмотрена в этом банке).

Кстати, внутренний курс банка для таких расчетов отличается от того курса, по которому он продает наличную валюту, и отличается в лучшую сторону.

Если валюта биллинга совпадает с валютой вашего счета, то конвертация, понятно, не производится.

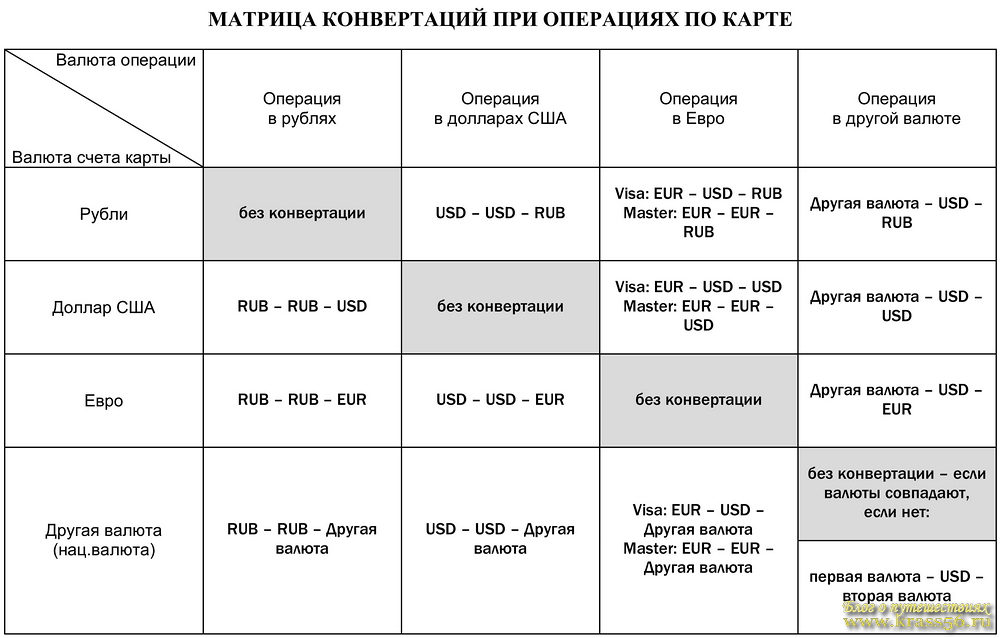

В общем случае, схема конвертаций работает так, как указано на схеме ниже:

Некоторые примечания к таблице.

- Общая схема читается так (определения даны выше): «Банк эквайрер – Платежная система – Банк эмитент»

- Таблица отражает только число конвертаций и не учитывает другие возможные сборы.

- Ваши потери происходят при конвертации из одной валюты в другую. Например, в схеме «RUB – RUB – EUR» — плата будет взиматься только один раз, за перевод рублей в евро на третьем этапе. А в схеме «EUR — USD — RUB» — два раза: за конвертацию евро в доллары, и долларов в рубли.

- Кроме этих потерь (на конвертацию), возможны еще дополнительные платежи банкам (эквайреру и эмитенту): за трансграничную операцию, за использование банкомата чужого банка и т.п.

Дополнительные платежи при расчете банковской картой

Кроме комиссий за конвертацию, во многих (но не во всех) банках существует, так называемая, комиссия за трансграничные операции.

Такая комиссия возникает когда вы делаете покупку по рублевой карте в иностранном магазине или снимаете деньги в банкомате за рубежом, словом, при любых транзакциях в иностранной валюте.

Например, в «Сбербанке» (на момент написания заметки) комиссия по классическим картам составляла 1,5%, в «Альфа банке» — 1,7%, «ВТБ24» возьмет 2% по картам Visa (при платежах в валюте, отличной от доллара) и 0% по картам MasterCard.

В банках «Ренессанс-кредит» и «Тинькофф» — по картам MasterCard такая комиссия отсутствует. В общем, комиссия банка — величина переменная, если вас интересуют конкретные цифры — стоит обратиться в свой банк.

И в общем, вопросом платы за трансграничные платежи, а также размером комиссии за снятие наличных в банкомате чужого банка, интересуйтесь в своем конкретном банке (причем, поинтересуйтесь заранее, до заказа и выпуска карты, если у вас ее еще нет).

Также, поинтересуйтесь курсом, по которому производится конвертация валюты при расчетах по банковской карте.

Пересчет валют платежными системами «Mastercard» и «Visa» при оплате банковской картой

Платежная система производит пересчет валют по своему внутреннему курсу, который, впрочем, достаточно близок к курсу центрального банка той страны, чью валюту пересчитывают в доллары или евро.

Платежные системы получают основную прибыль за счет массовости проводимых операций. Например, только по платежной системе «Виза», в день совершается операций на общую сумму порядка 4 млрд. долларов.

Вот и посчитайте, сколько можно «снять денег», если с каждого проводимого через систему доллара, взять хотя бы по одной десятой цента, и это, напоминаю, в день.

Официальные курсы, по которым производится пересчет, можно посчитать на сайтах этих платежных систем: «Виза» (для карт выпущенных европейскими банками), «Мастеркард» (по ссылкам представлены калькуляторы этих систем, для расчета проводимых платежей).

Общий смысл использования калькуляторов таков: вы выбираете валюту своего счета, валюту транзакции (платежа), сумму платежа, и получаете ответ: сколько денег спишут с вашего счета за проведение этой транзакции.

Уточнение: калькуляторы считают, сколько денег спишет именно платежная система, с учетом своего внутреннего курса и своих наценок.

Все банковские наценки можно учесть, введя дополнительный процент для конкретного (вашего) банка в специальное поле предусмотренное для этого, поскольку они (наценки) разные для каждого банка.

Поскольку мы ездим по Европе, то давайте на практическом примере посмотрим, почему в Европу лучше (предпочтительнее) ездить с картой платежной системы «Мастеркард», нежели с «Визой».

Но скажу сразу, фактически разница, что называется «копеечная», хотя это уже кому как посмотреть, (каждый сам решает).

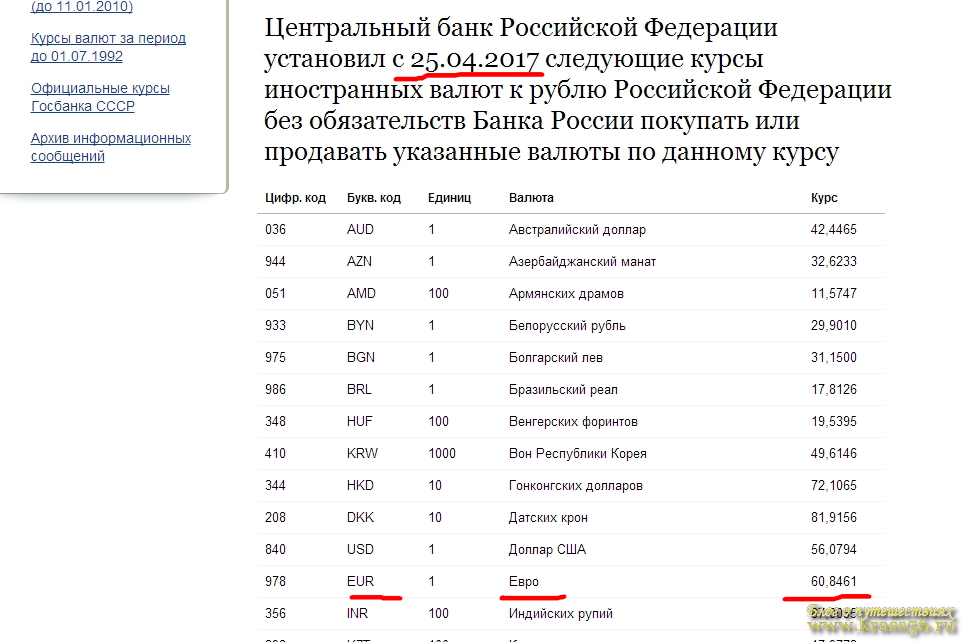

Условия задачи: счет карты в рублях, вы рассчитываетесь ей за транзакцию (покупку) в евро. Дата операции — 25 апреля 2017 года. Официальный курс рубля к евро от ЦБ РФ на эту дату составлял 60,8461 рубля за евро:

Задача: Определить, сколько рублей (без учета банковской комиссии) возьмет с вас платежная система за операцию транзакции (оплате покупки) стоимостью в 1 евро?

Решение:

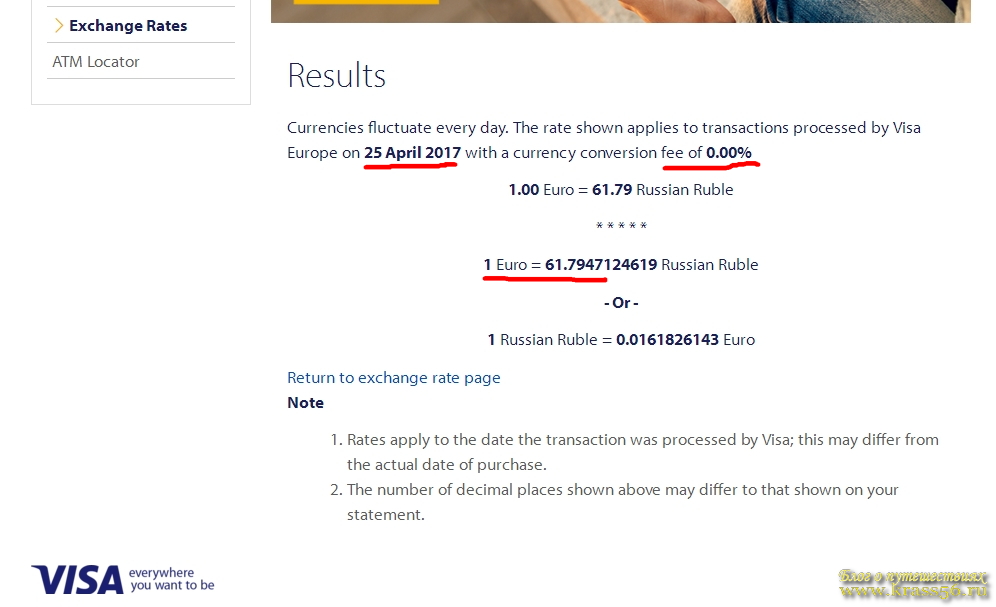

Платежная система «Виза» (если карту «Виза» эмитировал европейский банк), возьмет с вас 61,7947 рубля:

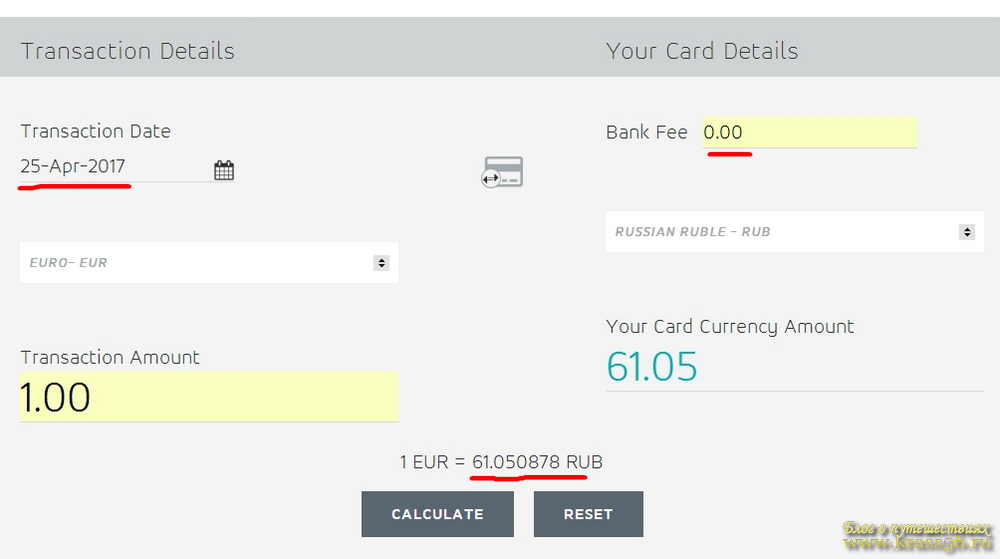

Платежная система «Мастеркард», возьмет с вас 61,0509 рубля:

Нетрудно посчитать, что в случае, если вы используете в Европе рублевую карту «Виза», вы переплатите платежной системе 1,55% от суммы транзакции, а если вы используете рублевую «Мастеркард», то вы переплатите системе 0,33% от суммы.

Выражая все в абсолютных величинах, на каждую потраченную 1000 евро в Европе при расчете картой, вы заплатите лишних 15,5 евро если используете рублевую «Визу» и лишних 3,3 евро, если используете рублевую «Мастеркард» (заплатите платежной системе, накрутки банка, учитывайте отдельно).

Переплата, конечно, «копеечная» в любом случае, но чисто математически — в Европу лучше ехать с «Мастеркард», если ваш счет в рублях.

Если счет карты в евро — то выбор платежной системы не имеет значения, плата за операции платежной системой с вас взиматься не будет (с вашего банка будет, но это — не ваши проблемы).

«Виза» в таком случае берет больше денег, потому что при расчете по ней, производится одна лишняя конвертация валюты.

При совершении покупки в зоне евро (если карта у вас в рублях), цепочка конвертаций при выполнении операции по рублевой карте «Виза» выглядит так: «евро — доллар — рубль».

Если вы используете «Мастеркард», то цепочка выглядит так: «евро — евро — рубль» — то есть, содержит на одну конвертацию меньше. Отсюда — и меньшие затраты.

* * * * *

На этом, эту краткую заметку посвященную общим принципам работы банковских карт, а также особенностям расчетов по ним за границей (когда валюта страны, в которой производится операция, валюта биллинга и валюта счета карты различаются, я закончу.